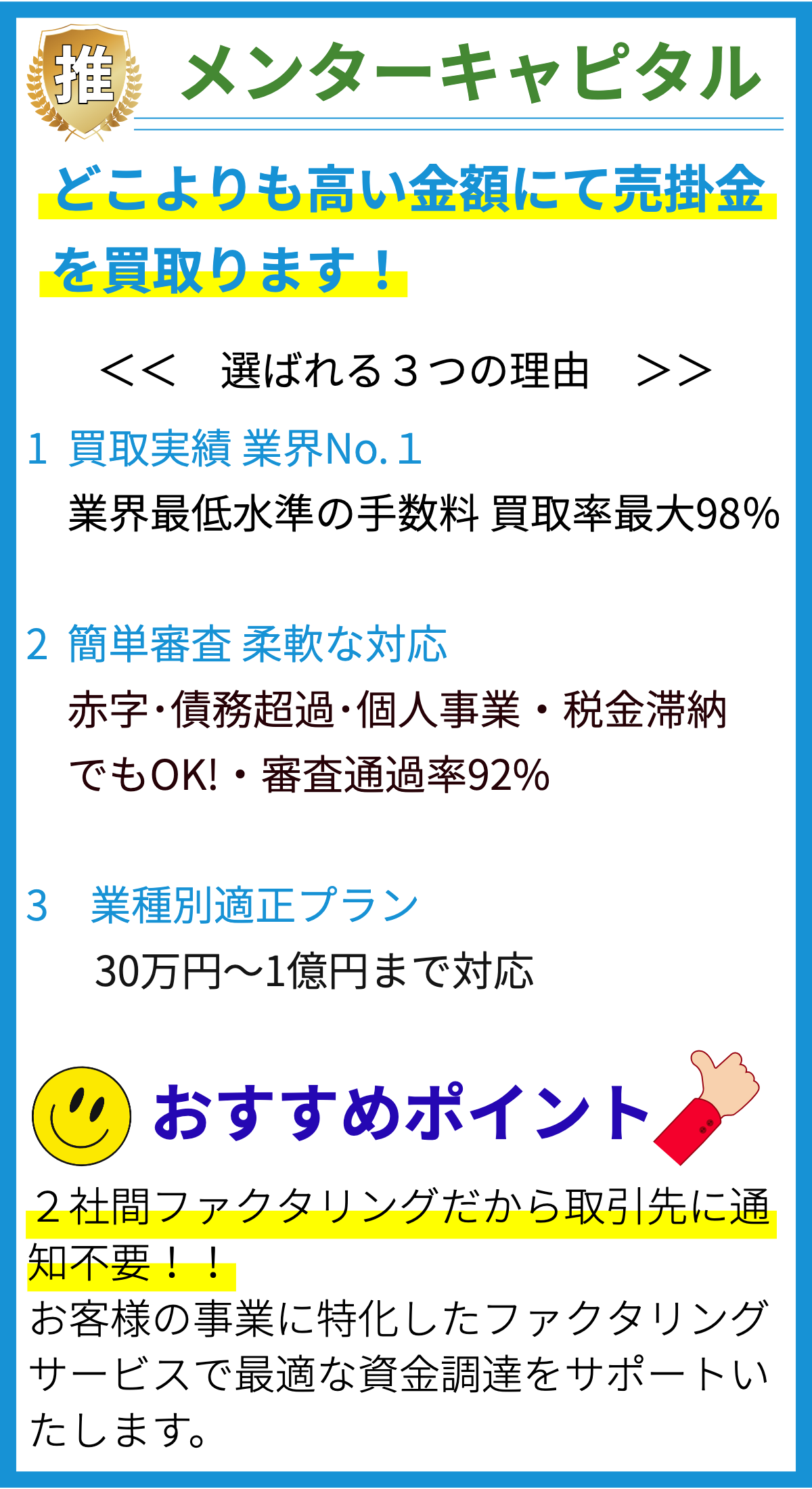

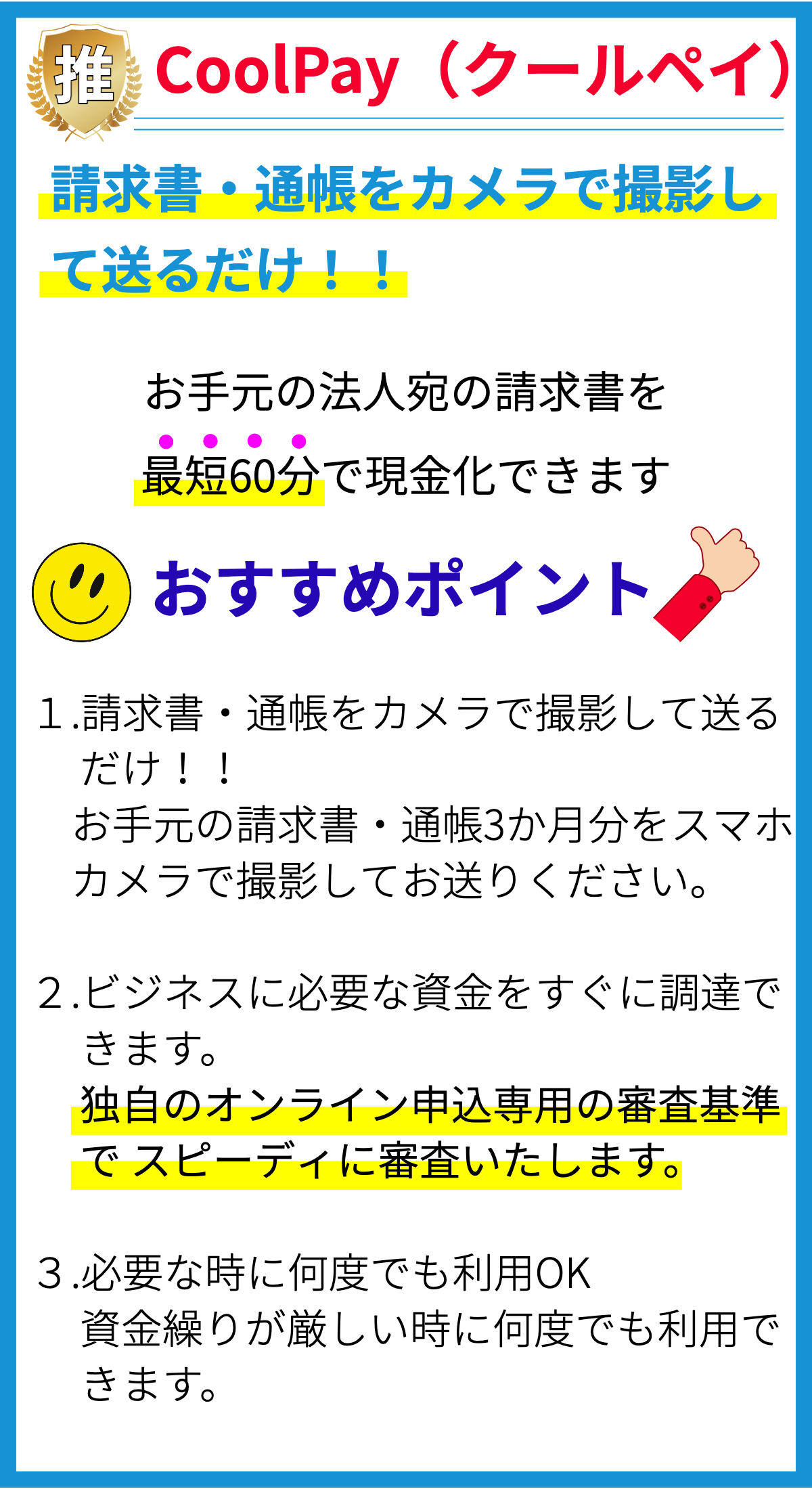

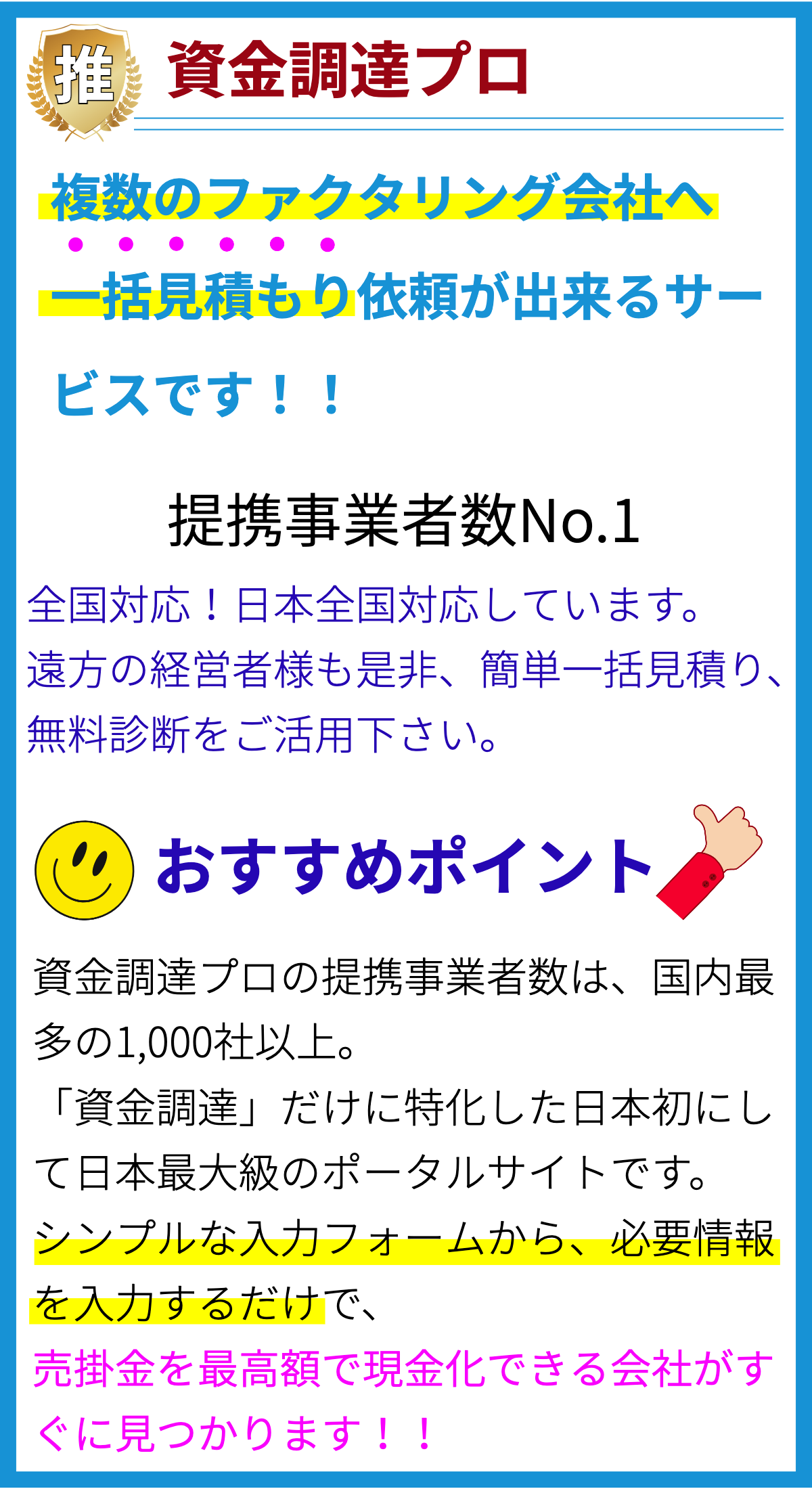

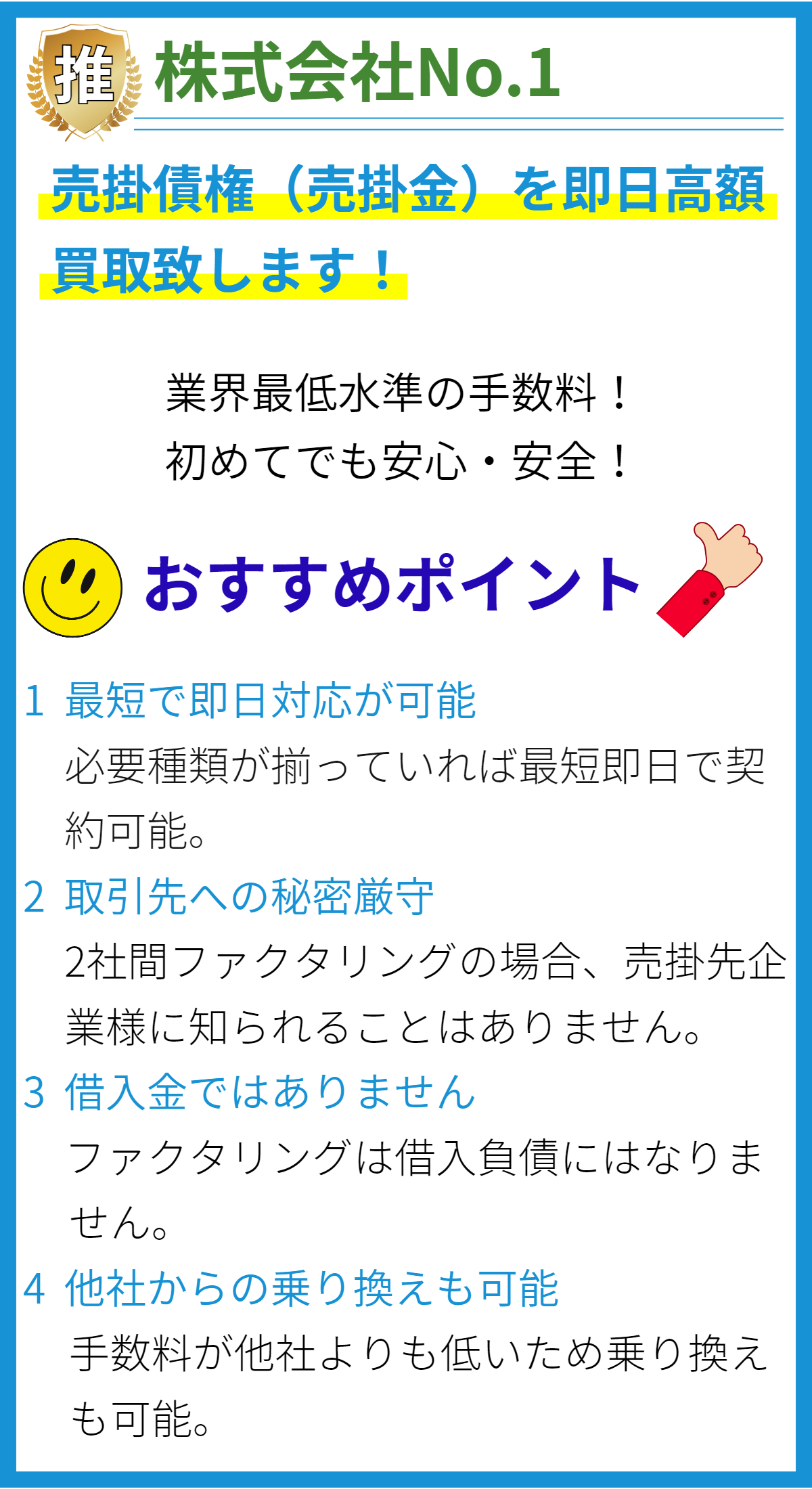

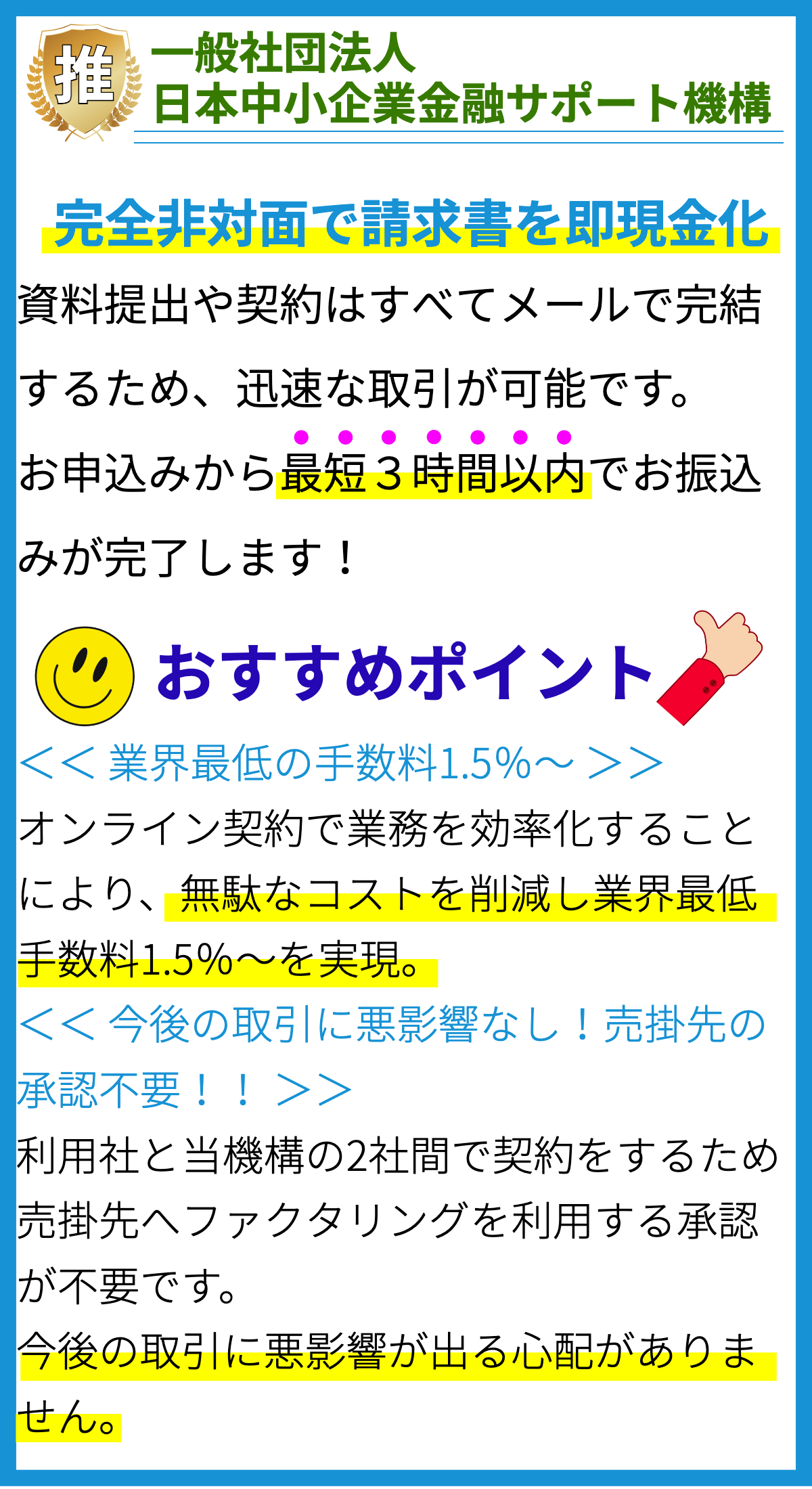

【PR】

【PR】

ビジネスローンの概要

ビジネスローンは、企業が資金を調達し、事業の成長や運営資金の調達に使用するための融資形態です。これは、企業が新しいプロジェクトを開始したり、費用をカバーしたり、拡大したりするために利用されます。以下では、ビジネスローンの仕組みについて詳しく説明します。

ビジネスローンの種類

ビジネスローンには、さまざまな種類があります。主要な種類には、以下のものがあります。

- 1. ショートタームローン

- 2. ロングタームローン

- 3. ライン・オブ・クレジット

- 4. SBAローン

- 5. アセットファイナンスローン

- 6. 割賦ローン

- 7. ファクタリング

ビジネスローンの利用目的

ビジネスローンは、さまざまな目的に利用されます。その主な利用目的には次のようなものがあります。

- 事業の拡大

- 新規プロジェクトの資金調達

- 運営資金の調達

- 設備・資産の購入

- 給与支払いやボーナスの支払い

- 借金の償還

- 新規店舗の開設

ビジネスローンの申請プロセス

ビジネスローンを申請するプロセスは、以下の一般的なステップで構成されます。

- 必要な資金の計画

- 適切なローンタイプの選択

- 信用評価の確認

- 必要な書類の整理

- 銀行や金融機関に申し込み

- 審査プロセスの待機

- 承認と金利の確定

- 契約の締結

- 資金の受け取り

ビジネスローンの審査基準

ビジネスローンの審査は、借り手の信用評価や事業の健全性に基づいて行われます。主な審査基準には以下の要素が含まれます。

- 信用スコア

- 事業の収益性

- 資産と負債

- 過去のローン履歴

- 返済能力

- 担保の有無

ビジネスローンの金利

ビジネスローンの金利は、借り手の信用評価やローンタイプによって異なります。一般的に、信用スコアが高いほど低金利で融資を受けることができます。金利には固定金利と変動金利の2つの主要なタイプがあります。

ビジネスローンの返済

ビジネスローンの返済は、契約条件に従って定期的な支払いを行うことが一般的です。返済スケジュールは、ローンの種類や契約条件によって異なります。遅延や未払いは信用評価に悪影響を与える可能性があるため、返済計画を遵守することが重要です。

ビジネスローンのリスク

ビジネスローンは事業資金調達の強力な手段でありますが、リスクも伴います。主なリスク要因には以下のようなものがあります。

- 返済困難

- 金利の変動

- 信用評価の低下

- 借り過ぎ

- 担保の喪失

ビジネスローンの利点

ビジネスローンを活用することにはいくつかの利点があります。

- 資金調達の柔軟性

- 事業の拡大や成長の支援

- 税制上の利点

- 信用建設の機会

- ビジネスの緊急資金調達

まとめ

ビジネスローンは、企業が資金を調達し、事業を運営し成長させるための重要な資源です。適切なローンタイプを選択し、返済計画を確立することは、成功の鍵となります。しかし、リスクを理解し、慎重に計画を立てることも同様に重要です。ビジネスローンは事業の発展に役立つ手段であるため、慎重な選択と計画が不可欠です。